Las mejores hipotecas de abril de 2026

El escenario que nadie esperaba: un euríbor que no baja como prometía

A principios de 2026, el consenso era casi unánime: el euríbor seguiría bajando. El Banco Central Europeo había completado su ciclo de recortes, la inflación se moderaba y los mercados descontaban un índice cómodamente por debajo del 2% a lo largo de 2026. Ese escenario no se ha cumplido.

El euríbor diario a 30 de marzo de 2026 se sitúa en el 2,932%, amenazando de nuevo la barrera del 3%. La media provisional de marzo ronda el 2,55%, muy por encima de lo que los analistas proyectaban para estas fechas. La explicación es tan concreta como incómoda: la incertidumbre geopolítica derivada del conflicto en Oriente Medio ha generado un nuevo choque en los precios de la energía que ha obligado al BCE a revisar al alza sus expectativas del euríbor a 3 meses en 0,3 puntos para 2026, situándolo ahora en el 2,30%. Las previsiones ya no apuntan a una senda de bajadas sostenida, sino a un índice que fluctúa con más nerviosismo del previsto.

Para quien tiene una hipoteca variable, esto es una señal de alerta. Para quien está buscando hipoteca, es una razón más para elegir el producto con cabeza.

¿Qué tipo de hipoteca tiene sentido en este entorno?

La hipoteca variable, que durante años fue el producto estrella de la banca española, ha quedado prácticamente marginada-y no es una reacción irracional del mercado. Quien vivió en primera persona cómo el euríbor pasó de terreno negativo en 2022 a superar el 4% en 2023 sabe lo que significa ver cómo la cuota mensual sube cientos de euros en cuestión de meses. Esa experiencia ha reconfigurado las prioridades de los compradores: la previsibilidad vale dinero, especialmente en un préstamo a 25 o 30 años.

En ese contexto, las hipotecas mixtas con tramos fijos de 5 a 10 años se han consolidado como la opción más equilibrada del mercado. La lógica es sólida: permiten blindar la cuota durante los primeros años, que son precisamente los de mayor deuda pendiente y, por tanto, los de mayor exposición a las subidas de tipos. Cuando llega el tramo variable, el préstamo lleva años amortizándose y el impacto de las oscilaciones del euríbor es sensiblemente menor.

Si tienes una hipoteca variable con revisión en primavera de 2026, toca hacer los números con seriedad. La pregunta no es si el euríbor va a subir o bajar en los próximos meses —nadie lo sabe con certeza—, sino qué nivel de incertidumbre puedes o quieres asumir durante los próximos años.

En este contexto, la mejora hipotecaria —el proceso por el que cambias tu hipoteca variable actual por una fija o mixta, manteniendo el mismo inmueble— merece ser analizada con calma. Es un cálculo que conviene hacer con expertos, no a ojo.

Abril: el mes de quién ya tiene la casa elegida

Por otra parte, abril es el mes de los que ya tienen la casa elegida. Si has encontrado la vivienda que encaja contigo y estás a punto de dar el paso, ahora más que nunca necesitas un proceso ágil y sin sorpresas. Perder las arras por retrasos en la gestión hipotecaria es uno de los mayores riesgos del proceso comprador, y en Wypo trabajamos precisamente para que eso no ocurra.

El mercado hipotecario está en movimiento y eso, bien gestionado, genera oportunidades. Aunque algunas entidades han ajustado sus condiciones, no todos los bancos han reaccionado igual: varios mantienen ofertas muy competitivas este mes. La clave está en saber qué banco va a darte la mejor opción según tu perfil, presentarlo de forma atractiva y moverlo todo con la rapidez que exige tener una operación en marcha.

Las mejores hipotecas de abril de 2026 según tu perfil

Fruto de nuestros acuerdos con más de 20 entidades financieras, estas son las condiciones más competitivas que podemos conseguirte este mes en función de tu perfil:

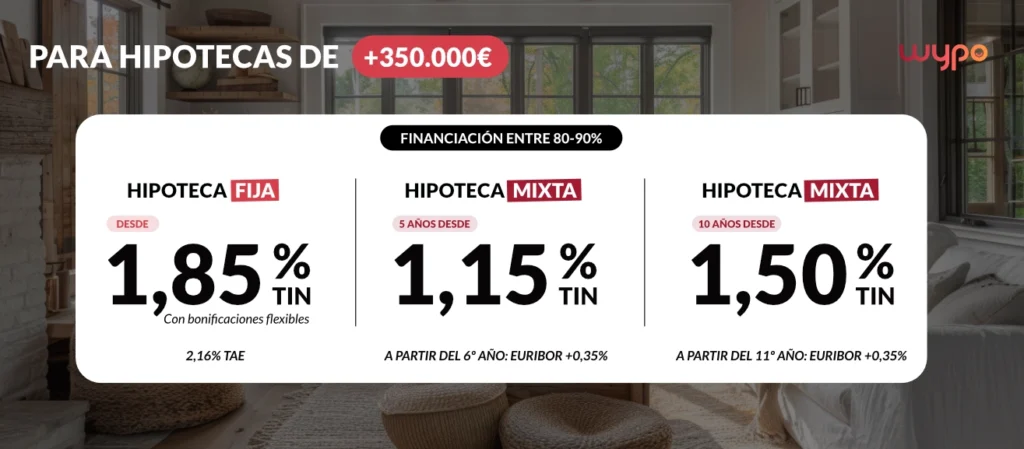

Hipotecas de más de 350.000 €

Ingresos mínimo 4.000 €/mes por unidad familiar.

Financiación hasta el 80%

- Hipoteca fija — Desde 2,05 % TIN solo nómina · 2,07 % TAE

Financiación entre el 80 % y el 90 %

- Hipoteca fija — Desde 1,85 % TIN bonificado · 2,16 % TAE

- Hipoteca mixta — Desde 1,15 % TIN fijo los primeros 5 años · 1,47 % TAE / A partir del sexto año: euríbor + 0,35 %

- Hipoteca mixta — Desde 1,50 % TIN fijo 10 años · 1,81 % TAE / A partir del décimo año: euríbor + 0,35 %

Hipotecas de 200.000 € -350.000 €

Ingresos mínimos de 2.500 €/mes por unidad familiar:

Financiación hasta el 80 % (90% para funcionarios)

- Hipoteca fija — Desde 2,10 % TIN solo con nómina · 2,63 % TAE

Financiación entre el 80 % y el 90 %

- Hipoteca fija — Desde 1,95 % TIN bonificado · 2,48 % TAE

- Hipoteca mixta — Desde 1,60 % TIN fijo los primeros 10 años · 2,14 % TAE / A partir del año 11: euríbor + 0,35 %

Hipotecas entre 100.000 € y 200.000 €

Si estás valorando comprar una vivienda dentro de un presupuesto medio, estas son las hipotecas más atractivas del momento:

Financiación hasta el 80 %

- Hipoteca fija — Desde 2,35 % TIN solo con nómina · 2,39 % TAE

Financiación entre el 80 % y el 90 %

- Hipoteca fija — Desde 2,15 % TIN bonificada · 2,85 % TAE

- Hipoteca mixta — Desde 1,80 % TIN fijo los 10 primeros años · 2,51 % TAE / A partir del año once: euríbor + 0,35 %

La tasación: el paso que muchos subestiman

Existe un aspecto del proceso hipotecario que se subestima sistemáticamente hasta que provoca un problema real: la tasación. Y la primera pregunta que conviene responder es la más básica: ¿cuánto me va a prestar el banco?

La regla es sencilla: el banco financia el 80% del valor de compra o de tasación, el que sea menor. Para un piso de 200.000 €, eso son 160.000 €, independientemente de que la tasación sea igual o superior al precio de compra.

Si necesitas más, en wypo podemos tener 2 opciones:

– Ir a bancos que sabemos que financian hasta el 90% del valor de compra. Pero ojo, que tiene que ser al menos un 80% del valor de tasación. En nuestro ejemplo serían 180.000€ a financiar y requeriría una tasación de al menos 225.000€.

-Ir a bancos que llegan al 90% del valor de tasación. Y esto es especialmente importante en operaciones de alto importe ya que hablamos de una gran diferencia.

Como ves, tenemos varias opciones y conocer esto puede ser la diferencia entre conseguir la financiación que necesitas o quedarte corto en el último paso.

¿Por qué confiar en Wypo?

1. No todos los bancos juegan con las mismas cartas Mientras algunos endurecen condiciones, otros las mantienen. Nosotros sabemos cuáles son y cómo acceder a ellos.

2. Tu perfil es más importante que nunca En un mercado más selectivo, presentar bien tu solicitud es clave. Optimizamos tu perfil para cada entidad.

3. Agilidad para proteger tu operación Cuando ya tienes la casa elegida, cada día cuenta. Gestionamos tu hipoteca con la rapidez necesaria para que no pierdas las arras ni la vivienda que quieres.

4. Tasación con acuerdo propio Contamos con condiciones negociadas con una tasadora homologada para que este paso no te retrase ni te cueste de más.

5. Te acompañamos hasta el final Desde la primera simulación hasta la firma ante notario, resolviendo dudas y gestionando cada paso.

6. Sin coste para ti Somos intermediarios registrados en el Banco de España. Nuestro servicio es 100 % gratuito: nos pagan los bancos, no tú.

Abril puede ser el mes que lo cambie todo

Si ya tienes la casa elegida, no esperes más. Cada día que pasa sin una hipoteca aprobada es un riesgo innecesario para tu operación.

El euríbor no va a bajar a los niveles negativos de 2021. Eso ya no está sobre la mesa. La nueva normalidad es un índice que oscila entre el 2% y el 3%, con episodios de volatilidad al alza cuando el contexto geopolítico lo alimenta. Quien diseñe su hipoteca asumiendo que el euríbor va a bajar pronto puede llevarse una sorpresa desagradable.

En cambio, quien elige bien el producto —con un período fijo largo, un diferencial variable ajustado y sin sobrecargar la operación con vinculaciones innecesarias— puede construir una hipoteca sólida que aguante cualquier escenario de tipos durante los próximos 25 años.

2026 puede ser el año en el que consigas tu casa. Pero para eso necesitas moverte rápido, con los expertos adecuados y con todas las piezas en su lugar: banco, tasación y gestión ágil.

Solo necesitas saber dónde buscar. Y en Wypo, lo sabemos.

Recuerda: nuestro servicio es completamente gratuito. Tú solo ganas.